가주 GDP 성장률 전국 3위…지난해 7.8% 기록

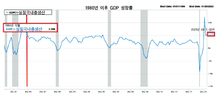

지난해 캘리포니아의 국내총생산(GDP) 성장률이 7.8%로 50개 주 가운데 3위를 기록했다. OC 레지스터는 주별로 GDP를 분석한 결과, 가주가 테네시(8.6%)와 뉴햄프셔(8.5%)에 이어 세 번째 큰 폭의 성장률을 나타냈다고 최근 보도했다. 전국 기준 성장률은 5.7%였고 가주와 라이벌 관계인 플로리다는 6.9%로 5위, 텍사스는 5.6%로 19위였다. 지난해 가주 전체에서 생산한 GDP 즉, 상품과 서비스 합계는 총 3조3600억 달러로 전국 최대였다. 텍사스는 1조9900억 달러로 2위, 플로리다는 1조2300억 달러로 4위였으며 미국 전체 GDP는 약 23조 달러였다. 가주의 지난해 GDP는 2019년의 104.8%로 팬데믹 이전 수준을 넘어서 회복한 것으로 평가됐다. 지난해 가주의 산업별 GDP 성장률 기여도는 정보 산업이 23%로 가장 컸고, 이어 내구재 생산(15%), 금융업(14%), 프로페셔널 서비스(12%), 관광업(7%)의 순이었다. 류정일 기자성장률 전국 성장률 전국 성장률 기여도 전국 기준